第三方电子签名服务平台是企业或个人解决“电子签名”需求的一种互联化签署平台,能够为用户提供身份认证、电子文件签署、数据传输、电子文件存储和管理等服务。随着电子商务的快速发展、互联网技术的成熟,以及配套法律法规的完善,利用电子签名的文件签署方式开始兴起。利用电子签名进行文件签署的优势在于成本低,效率高、易于保存管理,避免了线下签署纸质文件的时间制约和人力成本高、后期纸质文件管理繁杂的问题。

近三年,我国第三方电子签名服务平台的数量增长迅速,既有国内提供数字认证服务的CA机构,又有扎根电子签章、数据保全证领域多年的老牌企业,还有大量专注于电子签名应用的互联网创新企业,新老企业并存。据不完全统计,截至2017年底,我国提供第三方电子签名服务的厂商数量为34家。

典型嬴者通吃市场,行业存在头部效应

电子签名市场属于赢者通吃市场,一是因为其本身对产品安全性、可靠性等要求高,进而对厂商品牌及规模有要求,二是产业龙头使用,对上下游供应商也会有很强的帯动效用。根据datanyze数据,从客户数角度推算,DocuSign市场份额达43%,CR4达86%。

电子签名市场存在头部效应,头部企业贡献绝大部分的营收占比。数据显示。3%企业每年签署数量在10万份以上,而32.8%的企业每年签署5千份以下合同。也因此,占领头部客户是电子签名市场竞争的重要策略。

第三方服务商在互联网领域占有较高市场份额

目前,我国第三方电子签名市场规模还不是很大,数据显示,2017年我国第三方电子签名市场规模将将达到3.1亿元,市场尚处于初级发展阶段。然而行业发展速度很快,2016、2017年行业同比增速分别为266.67%和181.82%,2015-2017年年均复合增长率达到221.46%,增速惊人。

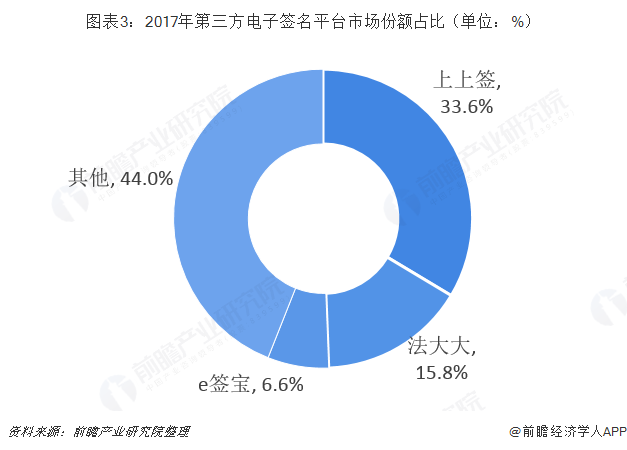

第三方服务商多为创业公司,在互联网领域目前占有较高市场份额。其中,上上签以33.6%的占比位居第一,法大大以15.8%市场份额紧随其后,CR2高达49.4%,印证了前文行业存在头部效应。然而,CA厂商的品牌、规模、定制能力对于垂直行业客户有较强吸引力。而中国电子签约市场,垂直行业才刚刚起步。

传统CA厂商实力雄厚,有望后发制人

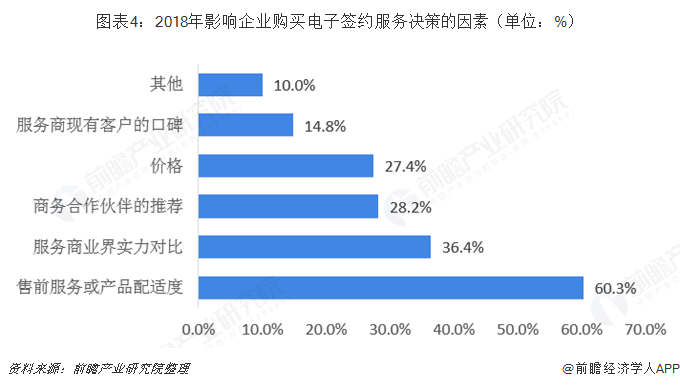

据市场调研数据显示,在购买电子签约服务决策时,60.3%的企业优先考虑售前服务及产品配适度,其次是服务商业界实力。传统CA厂商在垂直行业拥有强大的定制能力和雄厚的业界实力,在垂直行业,大中企业方面具有较强竞争力,而我国电子签约在垂直行业才刚刚起步,未来,传统CA厂商在该领域将有望后发制人。目前规模化传统CA厂商主要有两家:数字认证和上海CA(泛微网络)。